为什么越来越多人放弃纸质账本,转向手机账本?

过去,记账靠纸笔,月底对账像考古;如今,手机账本把“记一笔”压缩到3秒。**随身携带、自动统计、云端备份**三大优势,让纸质账本几乎失去竞争力。

手机账本哪个好用?五款热门应用横评

为了回答“手机账本哪个好用”,我连续30天同时打开五款主流App,从**记账效率、报表深度、广告干扰度**三个维度打分:

- 随手记:老牌选手,模板丰富,但广告弹窗略多。

- MoneyWiz:专业向,支持股票、基金账户联动,适合投资党。

- Timi记账:界面极简,手势操作顺滑,**无广告**是更大亮点。

- 挖财:社区氛围浓,可围观他人“省钱挑战”,适合自律性弱的人。

- 支付宝账本:自动同步消费记录,**懒人福音**,但分类粗糙。

结论:追求极简选Timi,深度理财选MoneyWiz,怕麻烦直接用支付宝账本。

手机账本怎么记账?三步建立可持续系统

之一步:30秒快速建档

打开App后别急着记之一笔,先完成**“账户初始化”**:

- 添加现金、银行卡、支付宝、微信钱包四大账户。

- 设置常用分类,例如餐饮、通勤、宠物,**控制在12个以内**,避免选择困难。

- 开启“记账提醒”,每天固定时间弹窗,**21天养成习惯**。

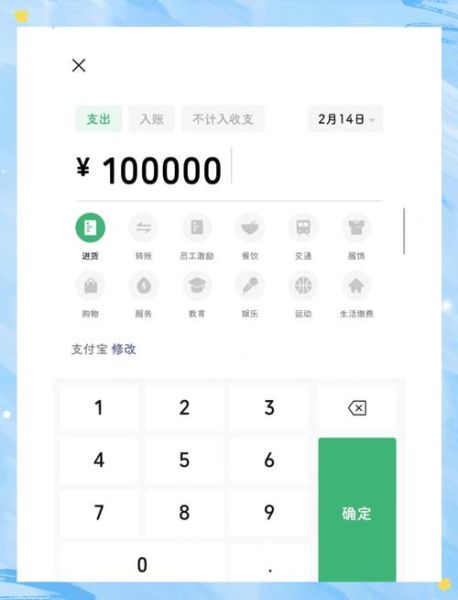

第二步:3秒完成一笔记录

高手与普通人的差距在于“输入动作”:

- 提前设置**“默认分类”**,例如早餐自动归为“餐饮”。

- 用**“语音记账”**说“打车25元”,系统自动识别金额与分类。

- 超市小票太多?开启**“拍照识别”**,OCR技术自动拆分商品明细。

第三步:每周5分钟复盘

多数人记账三天打鱼,是因为缺少反馈。每周日晚打开“收支趋势图”,回答三个问题:

- 本周哪一类支出**超出预算20%**?

- 哪笔消费属于“情绪性支出”?

- 下周如何调整?例如把“外卖”额度从300降到200。

手机账本高阶玩法:让数据替你赚钱

自动同步信用卡,免息期更大化

将信用卡绑定到手机账本,设置**“还款日前3天提醒”**。系统会显示每笔消费的免息剩余天数,**优先刷免息期最短的卡**,相当于白赚银行利息。

用“预算信封”控制冲动消费

把每月可支配收入拆成五个“电子信封”:

- 必要支出(房租、水电)

- 餐饮社交

- 自我投资(课程、书籍)

- 长期投资(基金定投)

- 享乐账户(旅游、盲盒)

当“享乐账户”余额为0时,系统弹出**“本月剁手额度已用完”**,强行止损。

导出CSV文件,用Excel做年度分析

手机账本再智能,也替代不了Excel的透视表。每年12月31日导出全年CSV,按月份+分类做数据透视,**一眼看出“隐形支出黑洞”**。例如,2023年我的“便利店”分类竟花掉4800元,相当于一趟日本自由行。

常见问题答疑

Q:记账后反而更焦虑怎么办?

A:把“支出”改名为“生活选择”。例如“打车50元”改为“用50元买回1小时睡眠”,**赋予消费意义**,焦虑感会下降。

Q:夫妻如何共用同一账本?

A:选择支持**“多人协同”**的账本(如随手记),一方记账后云端实时同步。设置“不可删除”权限,避免吵架时赌气删记录。

Q:怕隐私泄露怎么办?

A:三步加固:

- 开启App**“应用锁”**,每次进入需指纹验证。

- 关闭“社区分享”功能,防止消费数据被匿名上传。

- 每季度导出备份后,**清空云端记录**。

写在最后

手机账本不是魔法,它只能把“模糊的钱包”变成“透明的数据”。**真正的改变发生在复盘那一刻**:当你发现每月咖啡支出够买一台Switch,自然会减少无效消费。工具已备好,剩下的只是每天3秒的坚持。

暂时没有评论,来抢沙发吧~