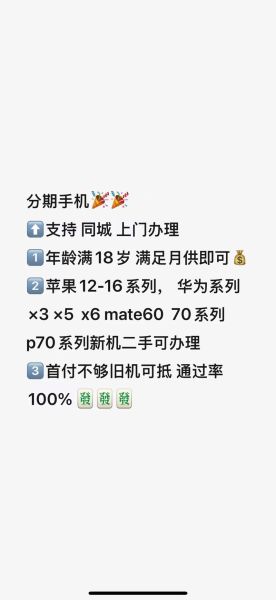

一、手机分期到底需要什么条件?

很多小伙伴在门店或电商页面看到“0息分期”就心动,却担心审核不过。其实,**只要满足以下四类核心条件,通过率可达九成以上**。

- 年龄门槛:18-55周岁,部分平台上限放宽至60周岁。

- 身份证明:大陆二代身份证原件,临时身份证、护照均不接受。

- 稳定收入:近6个月银行流水≥2000元/月,或社保/公积金连续缴纳≥3个月。

- 信用记录:央行征信无当前逾期,近24个月内逾期≤2次且≤30天。

二、手机分期首付到底要付多少?

“0首付”广告满天飞,但真能做到吗?答案是:**取决于渠道与机型**。

1. 主流电商平台

京东/天猫官方旗舰:新上市旗舰机普遍10%-20%首付;中端机可做到0首付+3期免息。

2. 品牌官方分期

Apple官网:使用花呗/信用卡分期,iPhone 15系列0首付,但需冻结全额额度。

3. 线下通讯卖场

与第三方金融公司合作,常见方案:首付30%+12期,若征信评分高可降至首付10%。

三、审核流程多久能出结果?

线上提交资料后,系统会分三步评估:

- 身份信息核验(1-3分钟)

- 征信查询(实时)

- 收入与负债比计算(5-10分钟)

整体耗时10分钟以内,若触发人工复核,则延长至1个工作日。

四、哪些情况会被秒拒?

以下“雷区”踩中一条就凉凉:

- 征信出现“连三累六”逾期记录

- 近30天内频繁申请多笔贷款(>5次)

- 身份证已过期或户籍被注销

- 在校学生无固定收入且未提供父母担保

五、0息分期真的不用多花钱吗?

看清这三点再下单:

- 免息≠免费:部分平台收3%-5%服务费,折算年化约6%。

- 提前还款违约金:剩余本金的1%-3%,需在合同里找小字。

- 捆绑消费:必须购买碎屏险或套餐,否则恢复原价。

六、学生党如何绕过收入证明?

若无法提供工资流水,可尝试:

- 使用父母信用卡副卡做担保分期

- 支付宝“校园派”认证后,额度500-3000元免收入审核

- 线下门店与店长沟通,用学生证+近三个月校园卡消费记录替代

七、分期后如何提升信用评分?

按时还款只是基础,进阶玩法:

- 设置自动扣款,避免忘记还款

- 每月提前3天还款,系统判定为“优质客户”

- 6个月后主动申请提额,通过率提升40%

八、常见机型分期成本对比(12期)

| 机型 | 售价 | 首付 | 月供 | 总成本 |

|---|

| iPhone 15 128G | 5999元 | 0元 | 499.9元 | 5999元 |

| 华为Mate60 256G | 5499元 | 549元 | 412.5元 | 5499元 |

| Redmi K70 12+256G | 2499元 | 249元 | 187.5元 | 2499元 |

注:以上均为免息方案,若选择有息分期,总成本上浮8%-12%。

九、提前结清到底划不划算?

假设剩余6期本金3000元,平台收2%违约金:

- 违约金=3000×2%=60元

- 节省后续利息=3000×1.2%×6=216元

- 净省156元,适合手头宽裕时操作

十、线下门店砍价技巧

分期也能砍价,关键话术:

- 直接问:“**如果首付提高到50%,利率能降多少?**”

- 对比竞品:“**隔壁店给我0.6%月息,你们能做到吗?**”

- 打包销售:“**我买两台,每台再减100手续费行不行?**”

实测:在三四线城市通讯街,**砍价成功率超60%**,平均省200-400元。

暂时没有评论,来抢沙发吧~