直接回答:主流途径预算区间在15万—1000万港币之间,差异取决于选择的计划、家庭人数及随行资产规模。

一、常见移民通道与对应资金门槛

香港目前开放给内地及海外人士的合法居留路径主要有四类,每类对资金的要求截然不同。

1. 优秀人才入境计划(QMAS)

- 官方申请费:230港币

- 第三方支出:学历认证、公证、翻译合计约8千—1.5万港币

- 生活保证金:入境处建议单人至少准备10万港币存款证明

2. 一般就业政策(GEP)/输入内地人才计划

- 雇主担保无硬性资产要求,但月薪需达市场水平:2万港币起步,金融、IT热门岗位常见4—8万港币

- 办理工作签证:230港币

- 首次签注两年,后续续签需持续纳税,家庭随行需额外提供每人约5万港币生活保证金

3. 投资移民(资本投资者入境计划,2024年重启)

- 净资产审查:主申请人须证明拥有不少于3000万港币的合法净资产

- 可投资产组合:2700万港币金融资产+300万港币科创类投资组合

- *** 收费:每宗申请1.5万港币

- 中介及审计费用:市场报价20—50万港币

4. 非本地毕业生留港/回港就业安排(IANG)

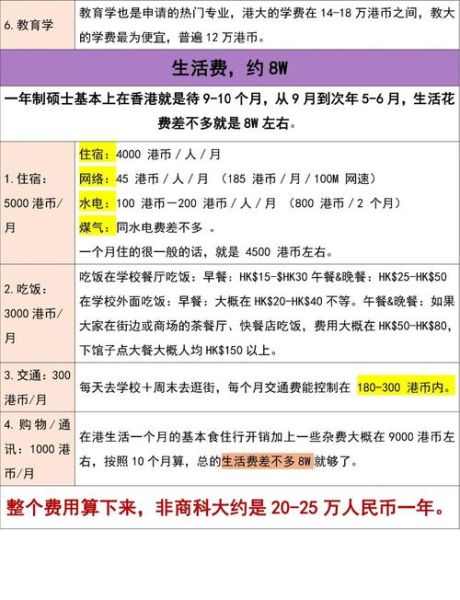

- 港校一年制硕士学费:12—30万港币

- 生活费:单人一年约10—15万港币

- 毕业后首次IANG签证无资产门槛,续签时需证明稳定收入或创业流水

二、容易被忽视的其他花费

1. 居住成本

租房是更大持续支出:

- 港岛区30㎡单身公寓:月租1.8—2.5万港币

- 九龙区40㎡两房:月租2—3万港币

- 新界区50㎡三房:月租1.5—2万港币

若选择买房,印花税+律师费+中介费合计可达楼价的7%—15%。

2. 子女教育

- 国际学校:每年学费15—25万港币

- 直资或津贴学校:每年学费2—6万港币,但竞争激烈需提前准备

- 课外补习:每月3千—1万港币

3. 医疗保险

香港公立医院费用低廉,但排队时间长;私立医院一次感冒门诊约800—1500港币。多数家庭会配置高端医疗险:单人年保费1—3万港币。

三、自问自答:如何把钱花在刀刃上?

Q:预算只有50万港币,能移民吗?

A:可以走IANG路线。先申请港校授课型硕士,学费+生活费控制在45万港币内,毕业后拿一年无条件工作签,找到月薪2万港币以上职位即可续签,七年后转永居。

Q:已有3000万港币资产,是否直接投资移民最省事?

A:不一定。若年龄低于40岁且行业紧缺,可尝试QMAS,获批后无需一次性锁定3000万港币投资,资金流动性更高。

Q:一家三口通过雇主担保,需要准备多少流动资金?

A:除雇主开出的薪资外,建议额外准备30万港币:租房押金(三个月租金约6—9万)、子女教育启动金10万、生活周转金10万、杂费及保险5万。

四、资金证明常见雷区

- 存款时点证明:入境处要求提交最近三个月银行月结单,临时大额转入会被质疑。

- 房产评估报告:若用内地房产做资产证明,需香港认可测量师行出具估值,费用约1万港币。

- 股票基金市值:只计算可自由兑换的港股、美股、A股通持仓,限售股或私募基金不计入。

五、节省费用的实操技巧

- DIY申请:QMAS及IANG材料相对标准化,自行研究入境处官网可省中介费3—8万港币。

- 合租+校网租房:选择大学附近分租,月租可降至1万港币以下,且方便使用校园设施。

- 利用公共医疗:购买 *** 自愿医保计划(VHIS),年保费低至2000港币,可抵扣薪俸税。

- 提前兑换港币:关注离岸人民币汇率,在低位时分批购汇,避免一次性汇兑损失。

六、七年总账:从临时居民到永居要花多少?

以一家三口通过IANG路线为例:

- 硕士学费:20万港币

- 七年生活费:10万×7=70万港币

- 七年房租:2万×12×7=168万港币

- 子女教育:平均每年10万×7=70万港币

- 保险+杂费:每年3万×7=21万港币

合计约349万港币,若选择非港岛区住房、孩子就读直资学校,可压缩至250万港币以内。

七、资金规划时间线

| 阶段 | 时间点 | 关键支出 | 建议准备金额 |

|---|

| 申请前 | T-3个月 | 公证、认证、考试 | 2万港币 |

| 获批后 | T+1个月 | 租房押金、首月房租 | 6万港币 |

| 首年 | T+12个月 | 学费、生活费、保险 | 35万港币 |

| 续签前 | T+24个月 | 审计报告、额外存款 | 10万港币 |

| 转永居前 | T+84个月 | 七年在港记录整理 | 1万港币 |

资金只是移民香港的敲门砖,持续稳定的在港收入、真实居住记录、良好税务申报才是最终获得永居的核心。提前把账算细,才能在香港这座高节奏城市里从容扎根。

暂时没有评论,来抢沙发吧~