在决定启动投资移民之前,**先问自己三个问题**:

1. 我的家庭未来五年是否一定需要海外身份?

2. 我能否接受资金锁定期带来的流动性损失?

3. 投资标的的真实年化收益能否覆盖办理成本?

把这三笔账算清,再往下看。

很多申请人误以为出现在移民局官网的项目就万无一失。**事实却是**:

• 官方只审核项目是否符合法规框架,不评估商业可行性。

• 某些区域中心项目虽获批,但后期因招募不足导致资金缺口,最终烂尾。

**避坑 *** **:

- 要求查看项目方过去五年I-526(或对应国家申请)的通过率与还款记录。

- 独立聘请第三方尽调机构,核查土地抵押、建筑许可、就业模型。

区域中心优势:被动投资、就业模型宽松、适合不想亲自经营的人。

区域中心劣势:信息不透明、退出周期长、管理费高。

直投优势:资金掌控度高、退出灵活、潜在收益高。

直投劣势:需亲自经营、创造就业责任全担。

自问:我有没有时间、精力、经验去管理一家海外企业?如果答案是否定的,区域中心仍是更稳妥的折中。

“我的钱都是合法赚的,为什么还被补件?”——这是补件通知里最常见的一句抱怨。

核心逻辑:移民局要的不是“你有钱”,而是“你能证明钱的每一次转手都合法”。

必备文件清单:

- 近七年个人所得税完税证明(中英文公证)。

- 公司分红决议、银行流水、验资报告(若资金来自企业盈利)。

- 房产买卖合同、契税发票、评估报告(若资金来自卖房)。

- 股票交割单、券商对账单(若资金来自投资收益)。

易忽略的坑:

- 大额现金存入:需提供工资单、奖金证明,否则被视为“无法解释”。

- 亲属赠予:必须写赠与协议并公证,且赠与人也要证明资金来源。

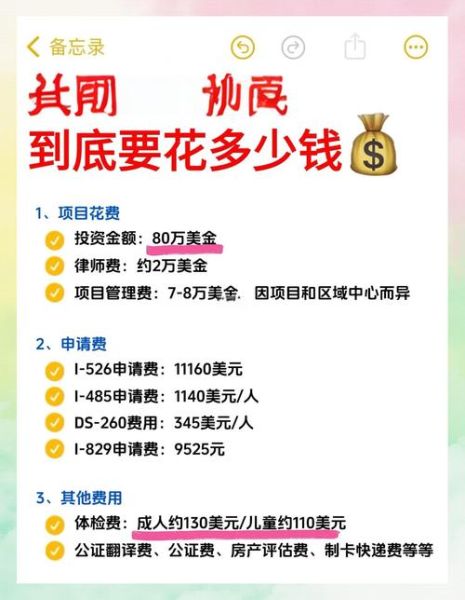

美国EB-5示例:

- I-526递交后,中国大陆出生申请人目前排期约6-8年。

- 如果孩子在递交时已超过16岁,大概率面临超龄风险。

如何锁定子女年龄:

- 在递交I-526前,先为孩子单独递交I-485(若人在美国且表B开放)。

- 或者选择“双递交”项目,同时递交I-526和I-485,冻结年龄。

葡萄牙黄金签证示例:

- 2023年10月起,购房移民选项正式关闭,基金投资成为主流。

- 基金认购窗口通常每年只开放两次,错过一次等半年。

提醒:政策窗口期往往只有几个月,提前半年准备材料才能从容上车。

很多中介只告诉你“投资期满可退出”,却不告诉你:

1. 退出顺序:开发商先还银行贷款、再还高级债、最后才轮到EB-5投资人。

2. 抵押物价值:若项目烂尾,土地拍卖价可能不足覆盖债权。

3. 再融资能力:项目若运营良好,可通过REITs或银行再融资提前还款。

自查清单:

- 投资协议里是否有“之一顺位抵押权”或“股权质押”条款?

- 项目方是否提供完工担保(Completion Guarantee)?

- 过去三年是否有提前还款案例?比例是多少?

美国:绿卡持有人全球收入需向美国报税,未申报海外账户可能面临罚款。

解决方案:

- 在登陆前进行“税务规划移民”(Tax Planning Migration),如设立离岸信托。

- 利用中美税收协定,申请境外税收抵免。

葡萄牙:非 habitual resident 可享受十年境外收入免税,但需每年居住满183天。

自问:我是否愿意长期居住?如果不愿意,是否有替代方案(如希腊、马耳他)?

常见话术拆解:

- “100%成功率”——移民法不允许律师承诺结果,说这话的多半是销售。

- “项目已获预批”——移民局早已取消“预批”概念,所谓预批只是区域中心自我营销。

筛选标准:

- 律师是否在美国移民律师协会(AILA)官网可查?

- 中介是否只推单一项目?若只推一个,多半有高额佣金。

- 合同是否写明“失败退款”条款?退款周期是30天还是180天?

即使所有材料准备就绪,也要预设以下突 *** 况:

政策突变:如加拿大魁投项目2024年突然提高法语要求。

汇率波动:人民币对美元一年内贬值10%,可能追加50万人民币成本。

家庭变故:主申请人突发疾病无法完成登陆。

应对策略:

- 同时递交两个国家的申请(如希腊+葡萄牙),对冲政策风险。

- 预留15%的汇率缓冲资金,避免临时换汇被宰。

- 提前办理旅行证件,确保紧急情况下副申请人可单独登陆。

除了投资款和官方费用,还要准备:

美国:

- 医疗保险:四口之家一年约3-5万美元。

- 房产税:德州2.5%,加州1.2%,纽约州1.9%。

葡萄牙:

- 房产税(IMI):0.3%-0.8%,每年都要交。

- 物业费:里斯本公寓每年约2000-4000欧元。

自问:这些持续支出是否在我的家庭年度预算30%以内?如果超出,是否考虑租房而非买房?

发表评论

暂时没有评论,来抢沙发吧~